Warum traditionelle B2B-Zahlungen nicht mehr ausreichen

Der moderne Beschaffungsprozess wird immer digitaler. Traditionelle Zahlungsmethoden wie Banküberweisung und Lastschrift sind nicht mehr das optimale Mittel, um die Herausforderungen zu meistern, denen sich Einkäufer und Lieferanten heute stellen müssen. Dennoch gaben 69 % der Teilnehmer in einer Umfrage während eines AirPlus-Webinars* an, dass die Banküberweisung ihre primäre Zahlungslösung ist.

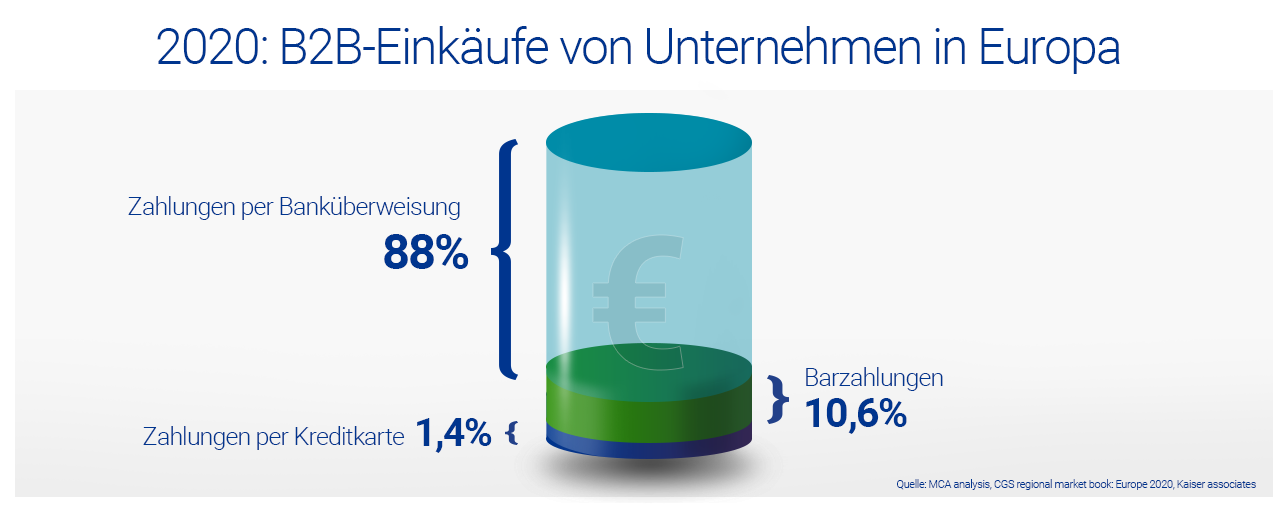

Unsere Webinar-Teilnehmer sind nicht die einzigen, die traditionelle Zahlungslösungen für ihre B2B-Prozesse nutzen. Kaiser Associates** fand heraus, dass die Banküberweisung auch im Jahr 2020 den Wettbewerb im B2B-Zahlungsverkehr dominiert hat und auch beim Zahlungsverkehr in der B2C-Welt europaweit 88 % der Geschäftsausgaben ausmacht. Virtuelle Karten bergen mit nur 1,4 % der Ausgaben folglich ein enormes Optimierungspotenzial für die sich digitalisierende Beschaffungslandschaft.

Die meisten Unternehmen wissen, dass mit der Digitalisierung der Beschaffung auch die Zahlungslösungen mitziehen sollten. Und ein gut verwaltetes Bezahlungsprogramm benötigt virtuelle Kreditkarten, um die potenziellen Komplikationen eines sich schneller bewegenden, datenintensiveren digitalen Beschaffungsökosystems zu lösen. Das Herzstück eines solchen Programms: virtuelle Karten.

Traditionelle Zahlungsmethoden sind in vielerlei Hinsicht unzureichend, wenn die B2B-Welt digital wird:

- Kontrolle: fehlende Gesamttransparenz der Ausgaben

- Compliance: ineffiziente Genehmigungs-, Koordinations- und Bezahlungsprozesse

- Komplexität: kein zentrales Management für verschiedene Lieferanten

- Kosten: Verschwendung von Zeit und Geld

Während in Europa Kartenzahlungen im T&E- und Geschäftsreisemarkt schon seit Jahren umfangreich genutzt werden, wird im B2B-Bereich immer noch vorwiegend per Banküberweisung bezahlt.

Doch Europa hat das Potenzial, sich zu verbessern - und zwar schnell. Der Kontinent verfügt über einen hoch entwickelten Zahlungsmix und die technische Infrastruktur, um die digitale Reform umzusetzen.

B2B-Zahlungen sind bereit für eine Disruption

Das Wachstum des digitalen Zahlungsverkehrs im B2B-Bereich ist eine Folge der fortschreitenden Digitalisierung der gesamten Wirtschaft, in der kontaktlose, mobile und unsichtbare Zahlungen zur Norm werden. Die Vorteile für den Unternehmenssektor sind sowohl die Prozesseffizienz (bessere Kontrolle, einfachere Abstimmung, verbesserte Compliance, globale Akzeptanz) als auch die finanzielle Solidität (optimierter Cashflow, extreme Betrugsreduzierung). Indirekte Unternehmensausgaben sind klassische Verstecke für Einsparpotenziale, und die Diversifizierung Ihres Zahlungsportfolios könnte der beste Weg sein, diese zu realisieren.

Die Covid-19-Pandemie hat auch den Wunsch nach digitalen B2B-Zahlungen vergrößert. Unternehmen versuchen die knappen finanziellen Ressourcen zu optimieren, wenden sich häufiger dem Online-Kauf zu und treiben die Digitalisierung voran. Im Jahr 2020 ist der weltweite Markt für digitale B2C-Zahlungen um 24 % auf fast 5 Billionen USD gewachsen. Der physische Einzelhandel war bereits vor den Schließungen rückläufig, während viele Work-from-Home-Modelle auf dem Vormarsch sind, was bedeutet, dass mehr Mitarbeiter ihre Einkäufe im Unternehmen aus der Ferne tätigen.

Es ist an der Zeit, die Banküberweisung als einzige B2B-Zahllösung in Frage zu stellen

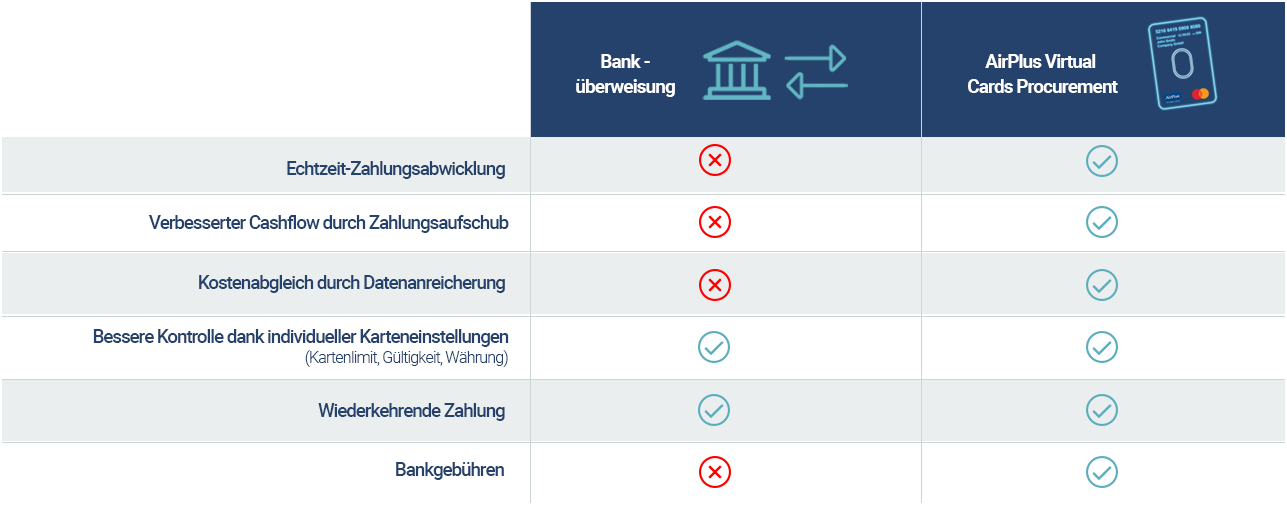

Virtuelle Karten bieten längere Zahlungsfristen, eine höhere Datenqualität und eine bessere Abstimmbarkeit. Mit AirPlus Virtual Cards Procurement können Sie sogar wiederkehrende Zahlungen einstellen und automatisieren. In dieser digitalen Arena kann die Banküberweisung nicht mithalten.

Der wachsende Bedarf an Betriebskapital verändert auch die Art und Weise, wie Unternehmen ihre Lieferanten bezahlen wollen, denn immer mehr Unternehmen wollen Transaktionen schnell abwickeln, ohne den Cashflow austrocknen zu lassen.

Zentralisierte Lösungen wie die AirPlus Virtual Cards ermöglichen es, dass Händler und Lieferanten für Transaktionen sofort bezahlt werden, sodass Unternehmen die bestellten Waren und Dienstleistungen erhalten und zu einem späteren Zeitpunkt und in vereinbarten Abständen belastet werden.

Virtuelle Karten als Supply-Chain-Finance-Lösung

"Supply Chain Finance" ist ein weiterer Bereich der Beschaffung, in dem virtuelle Lösungen eine wichtige Rolle spielen. Im Gegensatz zu anderen Lösungen wie Dynamic Discounting, Factoring und Reverse Factoring kommen virtuelle Zahlungen ohne zusätzliche Kosten, Transaktionsgebühren und Drittvermittler aus. Sie ermöglichen eine Verlängerung der DPO (Days Payable Outstanding = Kreditorenlaufzeit, die angibt, wie lange Unternehmen durchschnittlich Kredit bei seinen Lieferanten in Anspruch nimmt) sowie eine Verringerung der DSO (Days Saes Outstanding = Debitorenlaufzeit, die das durchschnittlich vom Kunden in Anspruch genommene Zahlungsziel aufzeigt) Ihrer Lieferanten. Durch die hohe Datenqualität wird auch der Abstimmungsprozess deutlich verbessert - ein klassischer Weg, um Zeit und Geld zu sparen.

Die Einführung digitaler Lösungen bringt erhebliche Vorteile in Bezug auf Einsparungen, Kapital und Bequemlichkeit mit sich... aber nur, wenn sie mit den richtigen Zahlungsmethoden genutzt werden. Lösungen wie AirPlus Virtual Cards Procurement zentralisieren all Ihre unterschiedlichen Zahlungen und rechnen diese mit einer einzigen Abrechnung ab. Das maximiert die Flexibilität und gibt Ihnen die Kontrolle über den digitalen Beschaffungsprozess zurück. Die umfangreicheren Transaktionsdaten von AirPlus Virtual Cards Procurement ermöglichen das Beste von beiden Enden des Zahlungsspektrums - von Flexibilität und Komfort beim Einkauf bis hin zu Transparenz und Kontrolle bei der Abrechnung.

Dieser Artikel ist auch in französischer und englischer Sprache verfügbar.

* AirPlus-Umfrage unter 238 Unternehmensprofis, Nov. 2020

** Kaiser Associates, CGS