En janvier 2023, une nouvelle directive européenne est entrée en vigueur : la directive sur le reporting de durabilité des entreprises (CSRD). Elle promet de combler le fossé entre la politique et l’action en matière de durabilité dans le monde de l’entreprise en changeant la façon dont la sujet de la durabilité est perçu à la fois par les entreprises et par les nombreuses parties prenantes qui interagissent avec elles.

Ce n’est pas un concept nouveau : l’Union Européenne a déjà mis en place des règles qui obligent les entreprises à déclarer les opportunités et risques sociaux et environnementaux auxquels elles sont confrontées dans ce qui est essentiellement une publication officielle sur ces sujets.

Cette nouvelle directive va encore plus loin, avec un accent particulier porté sur la durabilité. Alors, qu’est-ce que la CSRD ? Quel impact cela a-t-il sur votre entreprise ? Et comment pouvez-vous vous y préparer ?

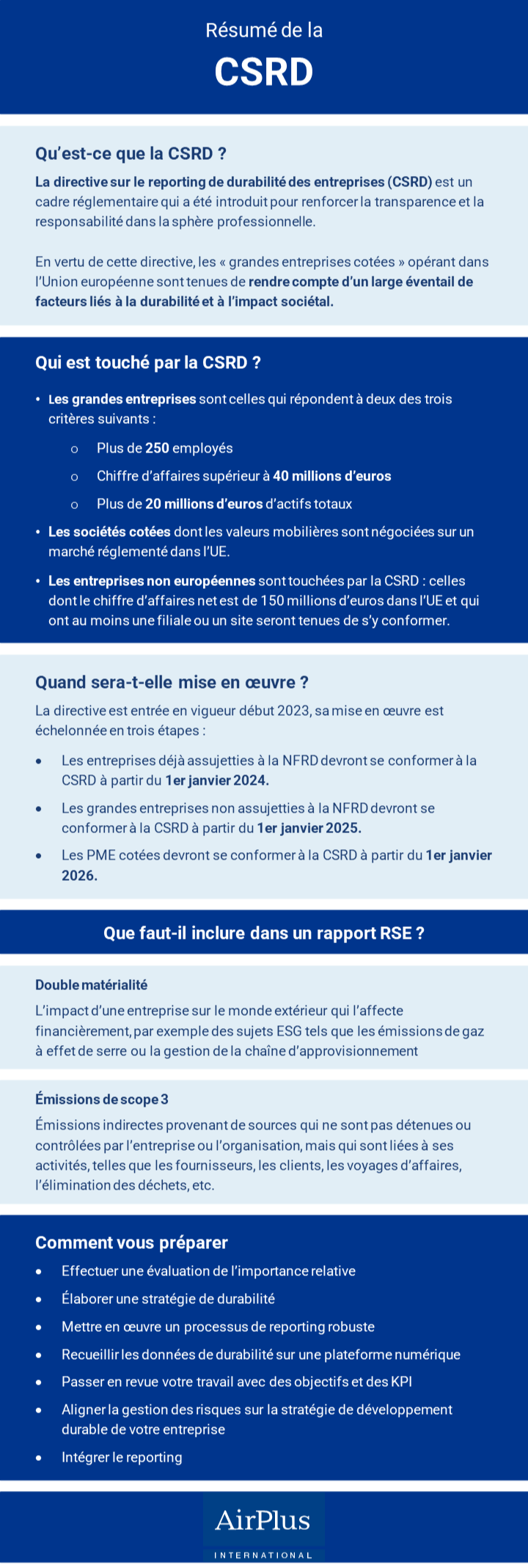

Qu’est-ce que la CSRD ?

La directive sur le reporting de durabilité des entreprises (CSRD - - Corporate Sustainability Reporting Directive) est un cadre réglementaire introduit pour renforcer la transparence et la responsabilité dans le monde professionnel.

En vertu de cette directive, les « grandes entreprises cotées » opérant dans l’Union européenne sont tenues de rendre compte d’un large éventail de facteurs liés à la durabilité et à l’impact sociétal.

Il s’agit d’une évolution de la directive sur la publication d’informations non financières (NFRD), qui avait une portée plus restreinte, ciblant uniquement les grandes entités d’intérêt public (EIP). La CSRD étend cette approche à d’autres entités dans le but de renforcer et d’harmoniser les exigences en matière de rapports sur le développement durable dans l’ensemble de l’UE.

La CSRD en bref [infographie]

Pourquoi la CSRD a été introduite

L’UE s’est fixée des objectifs ambitieux en matière de durabilité dans le cadre du pacte vert pour l’Europe. L’objectif de cet accord est de faire de l’Europe le premier continent climatiquement neutre d’ici 2050. [1] Avec la mise en œuvre de ces nouvelles exigences en matière de déclaration, l’UE permettra un meilleur suivi de l’impact environnemental des entreprises locales.

Ce n’est pas seulement l’UE qui en profite : la CSRD offre également plus de transparence aux personnes extérieures à l’entreprise : investisseurs potentiels, clients et aux autres parties prenantes, afin de prendre des décisions éclairées dans leur propre recherche de durabilité.

Il s’agit d’un d’une étape importante vers un paysage commercial plus vert, plus juste et plus responsable, qui garantit l’engagement des entreprises envers la durabilité. Mais qui exactement sera touché par la CSRD ?

Qui est impacté par la CSRD ?

Selon la CSRD, les grandes entreprises sont celles qui répondent à deux des trois critères suivants :

- Plus de 250 employés

- Chiffre d’affaires supérieur à 40 millions d’euros

- Un total de plus de 20 millions d’euros d’actifs

Une société cotée en bourse désigne celles dont les valeurs mobilières sont négociées sur un marché réglementé dans l’UE. D’autre part, les entreprises non européennes sont aussi impactées par la CSRD : celles dont le chiffre d’affaires net est de 150 millions d’euros dans l’UE et qui ont au moins une filiale ou un site seront tenues de s’y conformer.

Au total, on estime que la CSRD a un impact sur environ 50 000 entreprises.

Quand sera-t-elle mise en œuvre ?

La directive est entrée en vigueur début 2023, mais sa mise en œuvre est échelonnée en trois étapes :

- Les entreprises déjà assujetties à la NFRD devront se conformer à la CSRD à partir du 1er janvier 2024.

- Les grandes entreprises non assujetties à la NFRD devront se conformer à la CSRD à partir du 1er janvier 2025.

- Les PME cotées devront se conformer à la CSRD à partir du 1er janvier 2026.

Ces entreprises devront commencer à suivre ces données dès le début de l’exercice mentionné, le premier rapport ayant lieu l’année suivante. [2]

Que faut-il inclure dans un rapport RSE ?

Alors que l’UE élabore des normes, des outils et des méthodologies communs pour faciliter le processus pour les entreprises et informer sur ce qui doit être inclus, il n’y a pas d’instructions définies quant à ce qui doit être signalé.

Pour bien comprendre ce que la CSRD implique, il convient de maîtriser deux concepts clés que sont la double matérialité et les émissions de scope 3. Regardons d’abord la double matérialité.

La double matérialité

L’importance relative est un terme comptable qui dicte ce qui doit être présenté (important) et ce qui ne doit pas l’être dans un état financier. Un élément est classé comme « important » s’il a un impact qui peut être considéré comme significatif au point que cela aura un effet sur la façon dont une personne qui lit la déclaration voit l’entreprise ou l’opinion qu’elle s’en fait.

En d’autres termes, la CSRD dispose que les questions de durabilité peuvent avoir des implications financières directes et indirectes. Par exemple, l’impact environnemental d’une entreprise, comme les émissions de gaz à effet de serre, peut avoir des conséquences réglementaires ou affecter sa réputation, ce qui pourrait avoir des répercussions financières.

De même, les problèmes sociaux tels que les pratiques au travail ou la gestion de la chaîne d’approvisionnement peuvent avoir un impact sur la performance financière d’une entreprise par le biais de facteurs tels que la productivité des employés, la perception des consommateurs ou la conformité légale.

En intégrant la double matérialité dans le cadre de reporting, la CSRD vise à fournir une image plus complète de la performance d’une entreprise en matière de développement durable, y compris les émissions de scope 3.

Émissions de scope 3

Aux fins du reporting, de la mesure et de la déclaration des émissions de gaz à effet de serre produites par une entreprise ou dont elle est autrement responsable, trois catégories différentes ou « champs d’application » ont été définis par le Protocole sur les gaz à effet de serre comme suit :

- Les émissions de scope 1 sont des émissions directes provenant de sources détenues ou contrôlées par l’entreprise ou l’organisation, telles que la combustion de carburant, les véhicules, les machines, les systèmes de chauffage et de refroidissement, etc.

- Les émissions de scope 2 sont des émissions indirectes provenant de la production d’électricité, de chaleur ou de vapeur que l’entreprise ou l’organisation achète et consomme.

- Les émissions de scope 3 sont des émissions indirectes provenant de sources qui ne sont pas détenues ou contrôlées par l’entreprise ou l’organisation, mais qui sont liées à ses activités, telles que les fournisseurs, les clients, les voyages d’affaires, l’élimination des déchets, etc. [3]

Les émissions de scope 3 en particulier sont intéressantes car elles sont presque entièrement hors du contrôle de l’entreprise elle-même. Pour autant, elles représentent souvent une part importante de l’empreinte carbone d’une entreprise. Il s’agit donc de vérifier minutieusement les partenaires, les clients et les services qu’elles utilisent dans une sorte de processus de devoir de vigilance.

Plus important encore pour la directive, les émissions correspondantes qu’elles génèrent doivent être déclarées. Cette exigence de déclaration peut être difficile lorsque les données manquent.

Heureusement, le marché du voyage d’affaires est déjà bien préparé pour la CSRD.

Comment vous préparer

Les entreprises doivent être proactives dans l’identification, la quantification, le suivi, la structuration et la communication de ces données. Voici un bref aperçu du flux de travail :

- Effectuer une évaluation de l’importance relative

- Élaborer une stratégie de durabilité

- Mettre en œuvre un processus de reporting fiable

- Recueillir les données de durabilité sur une plateforme numérique

- Passer en revue votre travail avec des objectifs et des KPI

- Aligner la gestion des risques sur la stratégie de développement durable de votre entreprise

- Intégrer le reporting

Il s’agit d’un travail multidisciplinaire et inter-équipes. Mais, comme mentionné, il est devenu plus simple de quantifier ou même de compenser les émissions de nombreux aspects du voyage dès la réservation. Pensez aux tarifs verts de Lufthansa comme un exemple opérationnel qui peut être intégré dans votre politique de voyage.

Ensuite, il y a des fournisseurs de solutions qui vous aident à chaque étape.

Où nous intervenons

Nous proposons une solution fiable qui vous permet de recevoir des analyses détaillées et transparentes de vos déplacements aériens professionnels, qui peuvent ensuite être utilisées lors de la conception de vos rapports de bilan d’émissions : AirPlus Green Reports.

Les Green Reports fournissent un bilan des émissions clair et détaillé qui calcule automatiquement les émissions de chaque vol payé avec la carte logée AirPlus. Il s’agit d’une base importante pour votre rapport de développement durable. Mieux encore, les valeurs calculées sont détaillées dans une feuille de calcul et le résumé de la gestion fournit une vue d’ensemble des chiffres clés.

Et pour vraiment prendre une longueur d’avance, vos paiements doivent également être inclus dans l’action de durabilité.

Bonne nouvelle : AirPlus est un prestataire de paiement et de règlement d’entreprise respectueux du climat, certifié avec le label Impact de l’organisation internationale de protection du climat myclimate. Cela s’applique à tous nos produits dans le monde entier, de nos solutions d’approvisionnement à nos suites de paiement pour les voyages d’affaires et les professionnels du voyage. [4]

Dans l’ensemble, AirPlus, ainsi que le marché des voyages d’affaires dans son ensemble, est bien positionné pour offrir des rapports perspicaces et traçables sur l’impact environnemental des voyages d’affaires qui répondent à vos besoins en matière de reporting Scope 3 et CSRD.

Vous préparer à la CSRD

Voilà un résumé de ce que la CSRD implique et des solutions que vous pouvez utiliser pour vous aligner sur les reportings Scope 3. Il est important d’être prêt pour la réglementation le plus tôt possible car les risques de pénalités financière, et d’atteinte à la réputation de l’entreprise pour non-conformité sont réels.

Le CSRD est le dernier d’une longue série de règlements de l’UE. Abonnez-vous à notre newsletter pour rester à jour sur les nouvelles comme celle-ci.

Photo parAndrea Piacquadio chez Pexels

[1] https://commission.europa.eu/strategy-and-policy/priorities-2019-2024/european-green-deal_en

[3] https://www.weforum.org/agenda/2022/09/scope-emissions-climate-greenhouse-business/