%20(1).png?width=60&height=60&name=AirPlus_BrandImagery_2026%20(43)%20(1).png)

Plastic kaarten bestaan al tientallen jaren. Ze vertegenwoordigden een grote verschuiving in de manier waarop mensen en bedrijven betalingen deden en hun geld beheerden. Maar in dit digitale tijdperk is er een nieuwe oplossing gekomen die fysieke kaarten overbodig maakt.

We hebben het natuurlijk over virtuele kaarten.

Deze nieuwste innovatie op de traditionele betaalkaart heeft veel voordelen waardoor ze voor velen de ideale keuze zijn. En daar horen ook bedrijven bij. Maar wat betekent dat voor de eenvoudige plastic betaalkaart? Voordat we deze vraag kunnen beantwoorden, is er nog een fundamentele vraag die we moeten beantwoorden:

Wat is het verschil tussen een fysieke kaart en een virtuele kaart?

Voor de doeleinden van het onderwerp van vandaag zullen we de zaken vereenvoudigen door betaalkaarten op te splitsen in twee brede categorieën: fysiek (plastic) en virtueel (digitaal). Laten we er eerst voor zorgen dat we op dezelfde pagina zitten:

Fysieke kaart

Een plastic of fysieke kaart is een traditionele, fysieke betaalkaart. Het is iets dat u in uw portemonnee of handtas bewaart en eruit haalt als u een betaling doet.

Zie onze bedrijfskaarten als voorbeeld (foto).

Fysieke betaalkaarten worden geleverd met een ingebouwde chip, ook wel een EMV-chip genoemd, die kan worden gelezen voor een betere betalingsbeveiliging. RFID en NFC zijn ook opgenomen in moderne kaarten voor contactloze betalingen.

Virtuele kaart

Een digitale of virtuele kaart is een digitale versie van een betaalkaart. Het bestaat alleen op het specifieke apparaat of de software die is gebruikt om het te maken: een digitale portemonnee.

Bekijk als voorbeeld onze virtuele bedrijfskaarten voor reizen en inkoop (foto).

Virtuele kaartbetalingen worden afgehandeld via contactloze technologie (in de winkel) of via online betalingsverwerkers. Ze kunnen snel worden gegenereerd en in een oogwenk worden gebruikt.

Gelijkenissen tussen fysieke kaarten en virtuele kaarten

In wezen lijken deze twee soorten kaarten erg op elkaar.

Zelfde informatie

In beide gevallen beschikt u over alle gegevens die u nodig heeft om kaartbetalingen te doen, waaronder een 16-cijferig kaartnummer, vervaldatum en CVC-code. Betalingen worden via dezelfde systemen verwerkt en zijn telkens gekoppeld aan een reeds bestaande creditcardrekening.

Zelfde verwerking

Feit is dat beide varianten van de corporate card een centrale betaalmogelijkheid bieden die transparantie, rapportagemogelijkheden en gestandaardiseerde processen combineert met de flexibiliteit om onderweg te kunnen betalen zonder vooraf te hoeven betalen. De enige tastbare aspecten die verloren gaan, zijn de fysieke onderdelen – de kaart zelf en de chip/gegevens die erop staan. Maar het digitale karakter betekent dat virtuele kaarten aangeboren mogelijkheden hebben die we normaal niet zien bij fysieke kaarten.

Voordelen van virtuele kaarten

Als de nieuwere van de twee, is het redelijk om aan te nemen dat virtuele kaarten wat extra functies en functionaliteit bieden. We kunnen er nu een paar noemen.

Integratie

Virtuele kaarten zijn goed geïntegreerd in digitale systemen, waardoor ze ideaal zijn om via online kanalen te betalen.

Online platforms zijn gebouwd rond het gebruik van digitale betaalmethoden. Het is niet alleen sneller en gemakkelijker, maar ook veel handiger. Er is een reden waarom de acceptatie van digitale portemonnees zo hoog is - ze zijn ook de perfecte apparaten voor het verifiëren van betalingen.

Beter beheer en tracking

Hand in hand met de nauwe integratie in digitale platforms, kunnen gebruikers van virtuele kaarten ook genieten van een grondiger tracking en beheer van hun transacties.

Of het nu via een app of een portaal is, kaartgebruikers hebben vaak een directe interface die allerlei nuttige en inzichtelijke gegevens kan tonen. Er zijn tenslotte minder stappen en ‘tussenpersonen’ tussen de transactie die plaatsvindt en de interface die u gebruikt, dus het is logisch dat het bij elke aankoop meer gegevens kan vastleggen en bewaren.

Veiliger

Je kunt niet precies verliezen wat je niet hebt, toch? Virtuele kaarten zijn eigenlijk op een aantal verschillende manieren erg veilig.

De grootste beveiligingsfunctie is dat ze in een oogwenk kunnen worden aangepast, gegenereerd en verwijderd. Het is mogelijk om een nieuwe kaart aan te maken om eenmalig te gebruiken voor een specifieke aankoop. Elke poging om de kaart te gebruiken of te belasten na deze transactie zou niet werken. Dat is een voordeel dat moeilijk te verslaan is, vooral omdat betalingsfraude een voortdurende zorg is voor bedrijven.

Er is nog iets dat het vermelden waard is:

In het verleden werden virtuele kaarten uitsluitend gebruikt voor online betalingen. Dankzij de groeiende acceptatie van mobiele betalingen en de noodzakelijke adoptiefaciliteiten, kunnen virtuele kaarten nu ook worden gebruikt om in de winkel te betalen.

Dat lijkt allemaal goed en wel, toch? Behalve…

Plastic kaarten gaan nergens naartoe

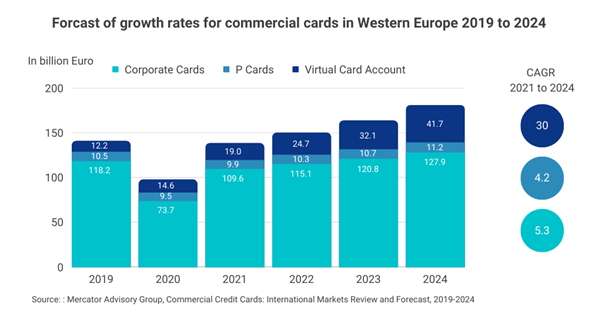

Ondanks de toename van het gebruik van virtuele kaarten door bedrijven – met een verwachte CAGR van 30% tussen 2021 en 2024 – zweren bedrijven nog steeds bij hun fysieke kaart voor hun B2B-aankopen. [1] Waarom is dat?

Kortom, fysieke kaarten hebben één groot voordeel ten opzichte van virtuele kaarten - en het is een groot voordeel voor bedrijven: betrouwbaarheid.

Bijna overal ter wereld vindt u een handelaar die een fysieke creditcard accepteert. De technologie is alomtegenwoordig, vooral als het gaat om betalingen in winkels. Deze brede acceptatie maakt het leven gemakkelijker voor alle belanghebbenden in het zakelijke betalingsproces.

Dat is belangrijk, want uit onze data blijkt dat corporate cards nog steeds de meest populaire betaalmethode zijn tijdens een zakenreis.

Elke bedrijfskaart heeft de voorkeur bij reizen, maar plastic wint

We ondervroegen 1.285 zakenreizigers in 16 landen en ontdekten dat bedrijfskaarten op de eerste plaats kwamen op de vraag welke betaalmethoden volgens hun beleid waren toegestaan.

Sterker nog, 98% van alle wereldwijd ondervraagde zakenreizigers gebruikt hun kaart onderweg als ze die hebben. Zowel zakenreizigers (84%) als reismanagers (85%) zijn ook zeer tevreden over het gebruik van hun bedrijfskaarten.

In Duitsland noemde 77% plastic creditcards hun eerste keuze, vóór andere centrale betaalmethoden zoals mobiele portemonnees of virtuele kaarten.

Maar ook in niet-reisgebieden wordt het onderwerp centrale betaling steeds belangrijker.

Buiten zakenreizen

Zowel plastic als virtuele kaarten blijven een belangrijke rol spelen, niet alleen bij zakenreizen, maar ook bij inkoop. Bedrijfskaarten zijn over het algemeen ideaal voor inkoopaankopen. Ze helpen met name longtail-uitgaven en ad-hocaankopen te dekken.

Het komt allemaal neer op de directheid en compatibiliteit met digitale betalingskanalen die vaak op kaarten zijn gebaseerd. Bedrijfskaarten in beide vormen zijn in dit geval superieur aan meer traditionele zakelijke betaalmethoden - en dat is een algemene trend.

De grens tussen fysiek en virtueel vervaagt

Even terzijde: een andere trend die helpt om de kloof tussen fysieke en virtuele kaarten te overbruggen, is tokenisatie. Bij gebruik van een digitale portemonnee is het mogelijk om de gegevens van uw fysieke kaart op te slaan om te gebruiken voor betaling - er hoeft geen plastic kaart aanwezig te zijn.

De recente toevoeging van onze bedrijfskaarten aan Apple Pay is daar een goed voorbeeld van.

Het belangrijkste probleem hier is compatibiliteit, aangezien acceptatie van kaarten in digitale portemonnees per bank (of instelling tot instelling) moet worden gedaan.

Wat is de toekomst voor virtual cards?

Er is een duidelijke overlap tussen de twee soorten bedrijfskaarten. Er zijn genoeg sterke punten voor beide, en daarom is het niet ongebruikelijk dat bedrijven beide gebruiken als onderdeel van hun betalingsarsenaal.

Er zijn slechts een paar hindernissen die moeten worden overwonnen voordat virtuele kaarten echt universeel kunnen worden. De eerste is het acceptatieprobleem - ze zijn in dit opzicht beperkt omdat ze afhankelijk zijn van NFC of vergelijkbare POS-technologie voor de uit te voeren transactie. Dus hoewel de acceptatie toeneemt, is het nog niet helemaal universeel.

Het andere probleem is dat bedrijven over het algemeen niet de snelste zijn als het gaat om de adoptie van nieuwe technologie. Zelfs eind 2020 ontdekten we dat ongeveer 88% van de ondervraagde bedrijven in Duitsland en Zwitserland betalen voor longtail-, ad-hocaankopen met een rekening of via een bankoverschrijving. [2]

Dit is enigszins begrijpelijk, aangezien workflows moeten worden herwerkt en beveiligings- en fraude-audits moeten worden uitgevoerd. Maar het is verre van optimaal.

En, zoals de gegevens laten zien, worden deze overwonnen. Tussen de pandemie, werken op afstand, de groeiende afhankelijkheid van online platforms voor inkoopaankopen en de opkomst van zakenreizen, hebben virtuele kaarten veel om naar uit te kijken. En dat geldt ook voor fysieke kaarten.

Tegen alle verwachtingen in?

De conclusie is eenvoudig: beide hebben hun plaats in de betalingsworkflow van bedrijven. Plastic kaarten hebben natuurlijk de overhand om als eerste te worden gevestigd, maar hebben nog steeds een aantal eigenschappen die ze bijzonder ideaal maken voor B2B-scenario's. Er zijn workflows omheen gebouwd en hun brede acceptatie is, zoals gezegd, met name interessant voor zakenreizigers.

Maar ook virtuele kaarten hebben hun plaats. Ze zijn een ideaal hulpmiddel voor het beheren van online inkoopbetalingen. Zeer digitale - en dus zeer compatibele - virtuele kaarten lijken hun opmars naar de B2B-bestedingsmarkt voort te zetten. En laten we de rol van de platforms die u gebruikt niet vergeten: de kaarten zijn tenslotte slechts een onderdeel van uw bredere procure-to-pay-proces.

Het hangt af van het bedrijf en hun specifieke behoeften. Uiteindelijk, als het werkt, werkt het.

We weten natuurlijk het een en ander over bedrijfskaarten en virtuele kaarten. Aan welke kant u ook staat, u zult onze nieuwsbrief geweldig vinden - Aboneer u nu op onze nieuwsbrief! We houden u op de hoogte van de laatste trends, aankomende evenementen en andere AirPlus-updates.

[1] Mercator Advisory Group, Commercial Credit Cards: International Markets Review and Forecast, 2019-2024

[2] https://www.airplus.com/corporate/en/media-relations/press/press-releases/2020/corporate-

payment.html

.jpeg?width=375&height=180&name=AdobeStock_602920660_(1).jpeg)