Il processo di acquisto aziendale è sempre più digitale, lo abbiamo visto. Per questo i pagamenti con carte di credito virtuali, rispetto ai sistemi di pagamento tradizionali come i bonifici o i RID, sono più indicati per risolvere le sfide attuali dei reparti acquisti e dei fornitori.

Il 69% dei partecipanti ad un sondaggio che abbiamo lanciato recentemente in un nostro webinar* ha affermato che i pagamenti tradizionali sono ancora la modalità prioritaria per gli acquisti aziendali. Ma alla fine della sessione è emerso il seguente messaggio:

E’ tempo di diversificare la suite di soluzioni di pagamento aziendali con le carte di credito virtuali.

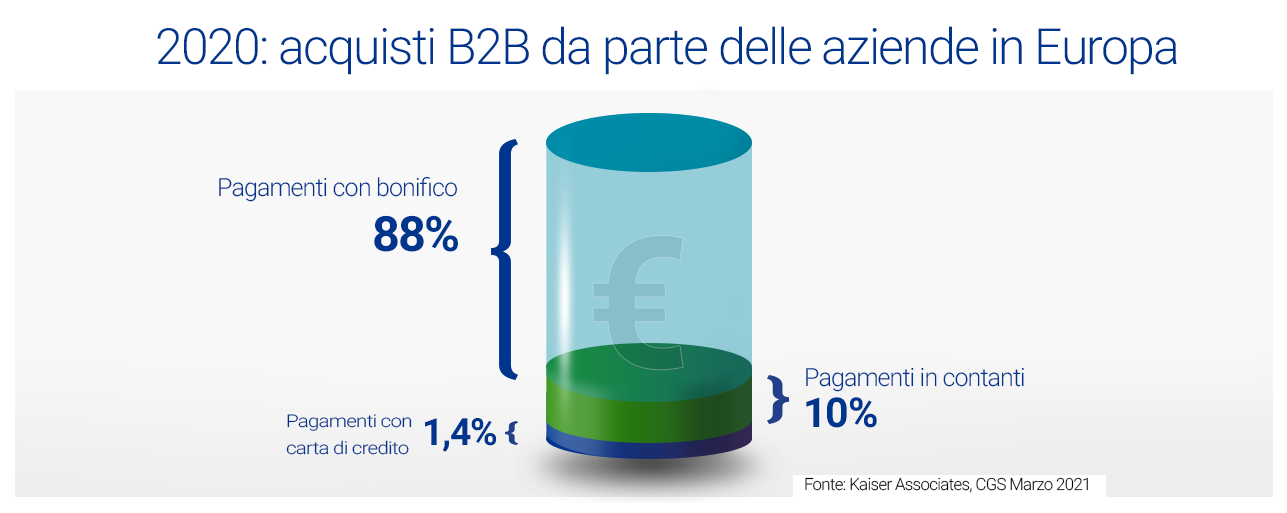

I partecipanti al nostro sondaggio non sono i soli ad affidarsi ai pagamenti tradizionali come sistema principale. L’ultima edizione della ricerca Kaiser Associates** rileva che i pagamenti tramite bonifico nel 2020 hanno dominato ancora la scena degli acquisti B2B, rappresentando l’88% della spesa totale commerciale in Europa, nonostante alcuni limiti che hanno e nonostante la crescente digitalizzazione dei pagamenti nel mondo consumer. Con solo l’1,4% di quota di mercato, le carte di credito hanno un enorme potenziale di crescita nel panorama degli acquisti aziendali.

Mentre, dunque, le carte sono uno strumento consolidato già da diversi anni per gli acquisti T&E e nel mercato del business travel, la spesa B2B in Europa passa ancora tramite bonifico.

Esiste in ogni caso un ampio potenziale di crescita: il continente ha l’infrastruttura tecnologica e l’offerta di soluzioni per fare il salto e diversificare i pagamenti anche nel mondo B2B.

Le aziende sono consapevoli che, più il loro business e i loro processi di acquisto si digitalizzano, più si devono digitalizzare anche le soluzioni di pagamento. Ma è consigliato implementare un sistema e un programma di pagamento centralizzato per gestire la crescente mole di dati e informazioni che scaturiscono dalla digitalizzazione.

Al centro del sistema ci sono le carte di credito virtuali.

I pagamenti B2B sono pronti per la distruption

La crescita dei pagamenti digitali nel B2B è dunque l’inevitabile risposta alla crescente digitalizzazione del sistema, dove pagamenti contactless, mobile e “invisibili”, stanno diventando la normalità. Per il mondo corporate si registreranno benefici sia in ambito di efficienza di processo (maggiore controllo, riconciliazione più semplice, rispetto della compliance, risparmio di tempo) che di efficienza finanziaria (miglioramento dei flussi di cassa, riduzione delle frodi ). Gli acquisti aziendali indiretti sono la tipica categoria di acquisti con un grande potenziale di risparmio, e diversificare la gamma di soluzioni di pagamento aziendali può essere il modo migliore per ottenerlo.

La pandemia sta accelerando ulteriormente il processo verso la digitalizzazione dei pagamenti. Nel 2020 il mercato globale dei pagamenti digitali consumer è cresciuto del 24%, soprattutto a causa della chiusura dei negozi e dell’aumento degli acquisti online.

Le aziende d’altro canto, sotto pressione, stanno cercando di ottimizzare le proprie risorse finanziarie per non trovarsi a dover ritardare i tempi di pagamento verso i propri fornitori.

Il processo verso la digitalizzazione dei pagamenti anche nel mondo B2B è ormai irreversibile.

Nuove soluzioni oltre ai bonifici

In questo contesto i pagamenti tramite bonifico bancario non possono competere.

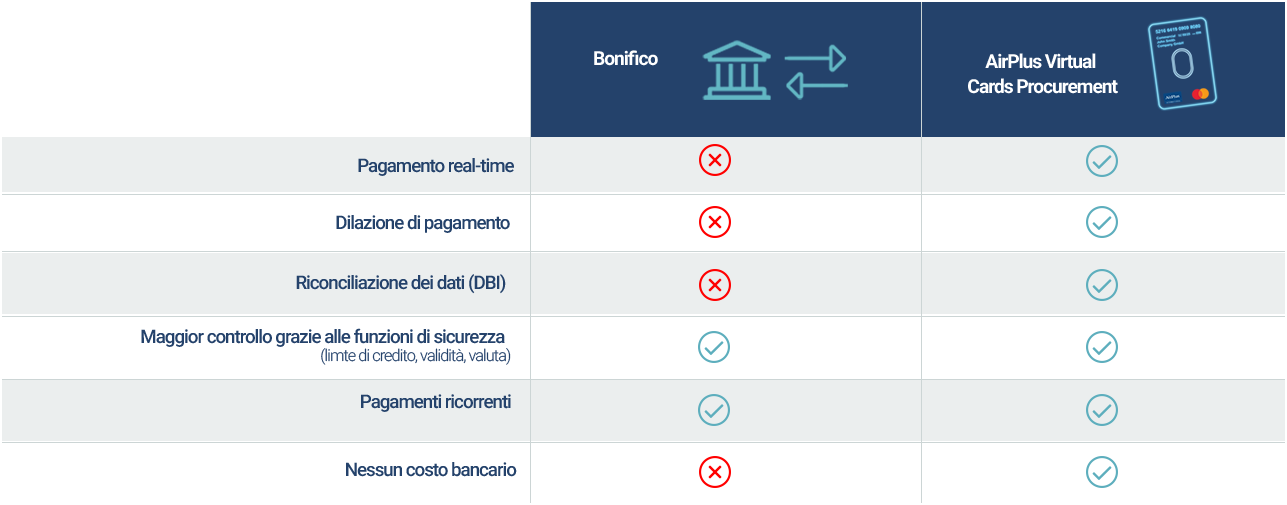

Le carte di credito virtuali offrono più giorni di valuta, una migliore qualità dei dati e una migliore riconciliazione. AirPlus Virtual Cards Procurement permette anche di impostare e automatizzare i pagamenti ricorrenti.

Il crescente bisogno di liquidità contribuisce a cambiare le modalità di pagamento verso i fornitori, in quanto le aziende, in affanno, preferiscono ricercare soluzioni che permettano loro di pagare puntualmente, senza penalizzare i flussi di cassa. E questo è proprio uno dei benefici di un sistema di pagamento centralizzato come AirPlus Virtual Cards.

Le carte di credito virtuali permettono ai fornitori di ricevere immediatamente il pagamento, mentre l’addebito per le aziende buyer avviene più avanti, a seconda del ciclo di rendicontazione concordato. Questo miglioramento dei DPO delle aziende e diminuzione dei DSO dei fornitori rafforza anche la collaborazione e la relazione tra buyer e supplier.

Le carte di credito virtuali come soluzione di Supply Chain Finance

Le carte di credito virtuali si rivelano dunque una importante leva di Supply Chain Finance. A differenza di altre soluzioni di SCF come il dynamic discounting, il factoring e il reverse facotring, le carte di credito virtuali per i buyer non hanno fee per transazione e non hanno intermediari. Oltre al miglioramento dei DPO per l’azienda e alla diminuizione dei DSO per il fornitore, Virtual Cards fornisce, rispetto alle altre soluzioni, una maggiore qualità del dato e più informazioni che agevolano la riconciliazione delle spese, risparmiando tempo e denaro.

Introdurre soluzioni di pagamento digitali per gli acquisti B2B porta significativi vantaggi e benefici in termini di risparmio e semplificazione…. Ma solo se si scelgono i giusti sistemi di pagamento. AirPlus Virtual Cards Procurement permette di centralizzare la spesa di molteplici acquisti. Le aziende vengono addebitate periodicamente e ricevono un unico estratto conto riassuntivo. La qualità dei dati e il dettaglio delle informazioni che se ne ricevono permetto di avere il meglio da un sistema di pagamento - flessibilità e semplicità al momento dell’acquisto- visibilità e controllo al momento dell’addebito.

Fonti:

* 238 figure professionali aziendali in Francia, Germania, Svizzera, Italia e Olanda hanno partecipato a questa indagine a Novembre 2020.

** Kaiser Associates, CGS Marzo 2021

.png?width=375&height=180&name=AirPlus_BrandImagery_2026%20(39).png)

.jpeg?width=375&height=180&name=AdobeStock_602920660_(1).jpeg)